2018年我國第3代半導體産業發展回顧與趨勢展望

發布時間:2025-07-31

轉自:新材料産業(advancedmaterials)

來源:《新材料産業》2019年第3期

半導體産業是現代信息社會的基石,是支撐當前經濟社會發展和保障國家安全的戰略性、基礎性和先導性産業。第3代半導體作爲半導體産業的重要組成部分,其發展壯大對國民經濟、國家部委安全、國際競爭、社會民生等領域均具有重要戰略意義,是當前世界各國科技競爭的焦點之一。

2018年,美國、歐盟等繼續加大第3代半導體領域的研發支持力度,國際廠商積極、務實推進,商業化的碳化矽(SiC)、氮化镓(GaN)電力電子器件新品不斷推出,性能日益提升,應用逐漸廣泛。國內受益于整個半導體行業宏觀政策利好、資本市場追捧、地点積極推進、企業廣泛進入等因素,第3代半導體産業穩步發展。

技术层面,SiC衬底和外延方面,国内仍然是4英寸为主,已开发出6英寸产品并实现小批量供货;国内批量生产的GaN衬底仍以2英寸为主。国内600 ~3300V SiC肖特基二极管技术较为成熟,产业化程度继续提升,目前也已研制出1200~1700V SiC金氧半场效晶体管(MOSFET)器件,但可靠性较低,目前处于小批量生产时期;国内全SiC功率模块,要紧指标为1200V /50~600A、650V /900A。GaN高电子迁移率晶体管(HEMT)方面,国内2018年推出了650V/10 ~30A的GaN晶体管产品;GaN微波射频器件方面,国产GaN射频膨胀器已成功应用于基站,Sub 6 GHz和毫米波GaN射频功率膨胀器也已实现量产。

产业方面,在半导体对外投资受阻情况下,国内自主创新发展是殊途同归。2018年,在政策和资金的双重支持下,国内第3代半导体土地新增3条SiC产线。投资方面GaN热度更高,据第3代半导体产业技术创新战略联盟( CASA )不完全统计,2018年国内第3代半导体相关土地共有8起大的投资扩产项目,其中4起与GaN材料相关,涉及金额220亿元。另外,与国际企业并购热潮对比,国内2018年仅有2起。

生产模式上,大陆在第3代半导体电力电子器件土地形成了从衬底到模组完整的产业链体系,器件制造方面以IDM模式为主,且正在形成“设计—制造—封测”的分工体系;大陆代工产线总体尚在建设中,尚未形成稳定批量生产。市场方面,依据CASA统计,2018年国内市场SiC和GaN电力电子器件的规模约为28亿元,同比增长56%,预计未来5年复合增速为38%。Ga N微波射频应用市场规模约为24.49亿元,未来5年复合增速有望达60%。

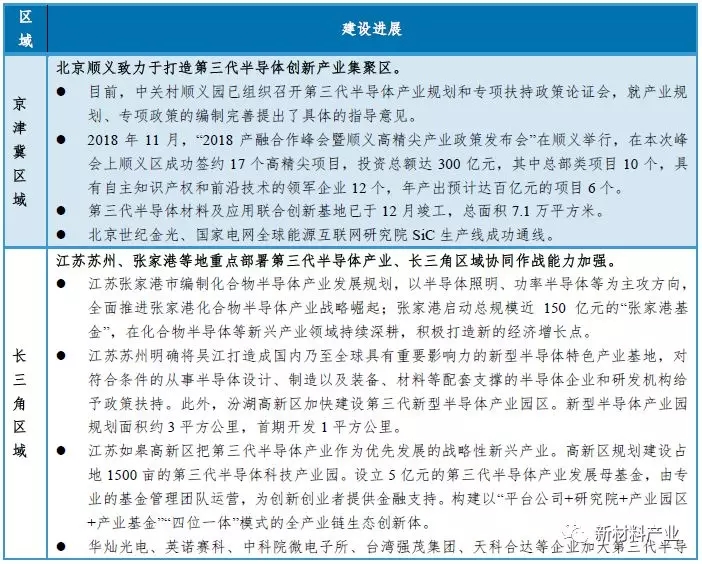

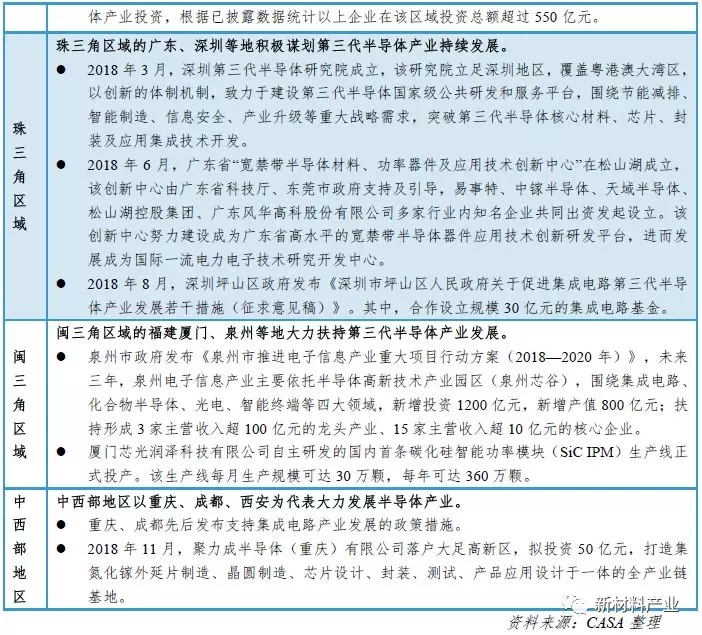

區域方面,我國第3代半導體産業發展初步形成了京津冀、長三角、珠三角、閩三角、中西部5大重點發展區域,其中,長三角集聚效應凸顯,占從2015年下半年至2018年底投資總額的64%。另外,北京、深圳、廈門、泉州、蘇州等代表性城市正在加緊部署、多措並舉、有序推進。

總體而言,我國第3代半導體技術和産業都取得較好進展,但在材料指標、器件性能等方面與國外先進水平仍存在一定差距,市場繼續被國際巨頭占據,國産化需求迫切。

1.1 科技计划实施,时期成果喜人

2016年至今,中華人民共和國科學技術部先後支持第3代半導體和半導體照明相關研發項目32項,其中,2018年啓動7項,包括“新能源汽車”、“戰略性先進電子材料”以及“智能電網技術與裝備”3個重點專項(見表1)。且上述專項都結合了具體應用需求,對第3代半導體材料、器件研發和應用給予全面支持。

表1 2018 年度国家重点研发计划重点专项

截至目前,部分前期部署的项目已获得时期研发成果。的确如下:制备出低缺陷6英寸N型SiC单晶衬底样品,微管密度≤ 17个/ cm2,电阻率≤ 30mΩ·cm,已达成“开盒即用”要求;解决了大尺寸晶体单一晶型控制技术,获得低应力4H—SiC晶型,电阻率≤ 30mΩ·cm,电阻率不均匀性小于10%。Si基GaN材料外延生长与器件研制取得重要突破,通过调控应力与克制缺陷,在Si衬底上外延生长出无裂纹的GaN材料,晶体质量达成国际领先水平,并在国际上首次弄清了C杂质在GaN中替代N位,成功研制了国际首支Si衬底GaN基激光器,并实现了室温连续电注入激射,采用p—GaN栅极结构研制出常关型GaN基HEMT器件,器件阈值电压+ 2.0V和沟道迁移率1 500cm2/(V·s),达成国际先进水平。实现国产射频芯片批量商用,成功研制了10W的毫米波GaN功率MMIC,器件功效超过67%,宽带器件功效超过61.5%,线性增益15d B;MTTF@225 ℃,超过100万h,器件可靠性达成国际领先水平;已在5 000余台商用基站中使用了4万多只国产GaN器件。研制出GaN基高效黄光LED(电光转换功效从2016年初的15%提升至目前的26.52%,565n m @20A / cm2),并基于这一成果,研发了五基色LED光源,色温2 941K,显指高达97.5,功效121.3lm/W,达成了实用化水平。

1.2 各级政府政策频出,精准支持强化

2018年以來,從中央到地点政府對集成電路、第3代半導體均給予了高度重視,紛紛出台相關産業發展扶持政策。從政策的出台部門和發布時間密度可以看出,國家正在大力發展半導體産業,且集成電路是各級政策的支庄重點。

1.2.1 中央部委全方位支持集成电路产业发展

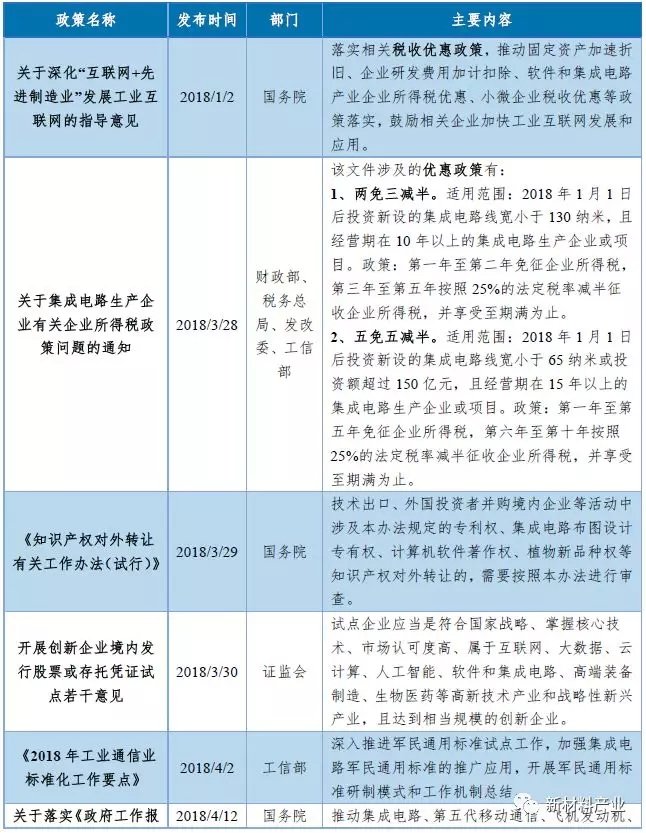

2018年,國務院及工業和信息化部(簡稱“工信部”)、國家發展和改造委員會(簡稱“國家發改委”)、財政部、國家稅務總局、中國證券監督管理委員會等國家部委先後從産業發展、科研管理、稅收政策、知識産權轉移、資産證券化、對台合作等多方面出台政策,全方位支持集成電路及相關産業發展(見表2)。

表2 2018 年国家部委关于集成电路产业的扶持政策汇总

1.2.2 地点政府主动出台半导体产业扶持政策

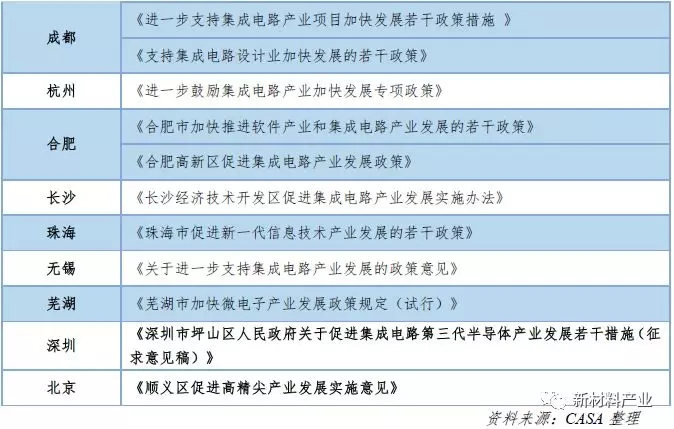

據不完全統計,2018年,包括北京、上海、深圳等超過13個地点政府出台了支持半導體,特別是集成電路産業發展的産業政策,以培育經濟增長新動能,搶占半導體産業新一輪發展先機(見表3)。

表3 2018 年各地半导体产业支持政策汇总

其中,2018年8月,深圳坪山區發布《深圳市坪山區人民政府關于促進集成電路第3代半導體産業發展若幹措施(征求意見稿)》(簡稱《措施》),該《措施》從産業資金、發展空間、企業落地、人才隊伍、核心技術攻關、産業鏈構建等方面對第3代半導體産業進行全方位支持。

为深入实施《北京市加快科技创新发展新一代信息技术等十个高精尖产业的指导意见》,2018年11月,北京顺义区出台了《顺义区促进高精尖产业发展实施意见(简称“《实施意见》”)》,该《实施意见》涵盖5大方面18项支持政策,全力吸引高端人才入区,加速科技成果转化,实现包括第3代半导体在内的高精尖产业快速健康发展。另据消息称,中关村国家自主创新示范区管委会与北京市顺义区政府正在联合制定促进第3代等先進半導體产业发展的相关政策,上述文件若出台,将对第3代半导体产业在北京顺义实现快速集聚发展提供有力条件保障。

另外,2018年12月,江蘇省張家港市召開《張家港市化合物半導體産業發展規劃》發布會,該規劃結合國內外化合物半導體産業發展現狀和趨勢,明確了張家港未來5年化合物半導體産業發展戰略定位、發展目標、發展原則、空間承載和重點任務,並提出了張家港在半導體照明、化合物功率半導體、集成光電等方向的發展重點和差異化實施路徑,並從組織保障、資金支持、人才支撐、創新生態等方面提出了保障措施。

2.1 材料品质提升,支持国产应用

2.1.1 SiC 衬底方面

国内仍然是4英寸为主,6英寸衬底已结束小批量供货,6英寸衬底的微管密度控制在567个/ cm2以下。目前差不多开发出低缺陷密度6英寸碳化硅(SiC)N型衬底,SiC衬底材料的微管密度(MPD)低于17个/ cm2。SiC外延片方面,实际用于器件生产的4英寸外延片最大厚度约50μ m,国内已结束小批量生产6英寸SiC外延片。

2.1.2 GaN 衬底方面

国内批量生产的衬底以2英寸为主,位错密度差不多降到105/ cm2,实验室里可以降到104/ cm2。已开发出自支撑4英寸衬底,缺陷密度降到106/cm2。

2.1.3 GaN 异质外延方面

国内多家企业研制出8英寸Si基GaN外延片,耐压在650V /700V左右,SiC和蓝宝石衬底的GaN外延片的尺寸可达6英寸。

2.1.4 Ga2O3 衬底方面

國內仍處于研究階段。山東大學晶體材料國家重點實驗室首次獲得了機械剝離技術,一步法獲得高質量單晶襯底,但對于大尺寸襯底的CMP加工技術仍處于研究階段。

2.1.5 Ga2O3 外延方面

目前受限于β—Ga2O3單晶襯底的尺寸,同質外延片的尺寸在2英寸以內,要紧采用MBE的方法進行,但MOCVD已開始被用于MOSFET器件結構的同質外延;異質外延要紧采用藍寶石襯底,有利于實現Ga2O3薄膜的大尺寸、低成本制備。

2.2 器件成熟不同,产品陆续推出

2.2.1 SiC 器件方面

国内600 ~3 300V SiC肖特基二极管技术较为成熟,产业化程度继续提升。目前已研制出了1 200 ~1 700V SicmOSFET器件,因可靠性问题尚未完全解决,目前处于小批量生产时期。

2.2.2 SiC 模块方面

国内2018年推出1200V/50 ~600A、650V/900A全SiC功率模块。

2.2.3 GaN 电力电子器件方面

国内推出了650V /10 ~30A的GaN晶体管产品。国内某知名化合物半导体代工企业在2018年四季度完成650V GaN电力电子器件生产工艺。

2.2.4 GaN 微波射频器件方面

国产GaN射频膨胀器已成功应用于基站,Sub6 GHz和毫米波GaN射频功率膨胀器也已实现量产,工艺节点涵盖0.5 ~0.15μm,并在研发0.09μm工艺。

2.2.5 GaN 光电器件方面

2018年,我国半导体照明产业技术实现稳步提升,部分技术国际领先。功率型白光LED产业化光效达成180 lm / W,与国际先进水平基本持平;LED室内灯具光效超过100 lm / W,室外灯具光效超过130 lm /W。功率型Si基LED芯片产业化光效达成170 lm/W;白光OLED(面积<10mm ×10mm)产业化光效达成150 lm / W,白光OLED(面积>80m m ×80m m)产业化光效达成100 lm/W。

3.1 总产值超7 400 亿元,同比增长13%

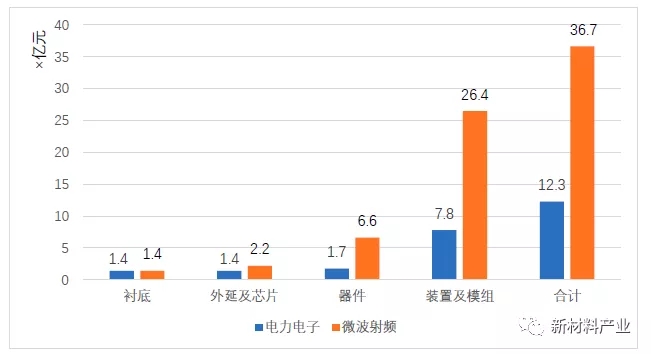

2018年,在国内市场环境偏紧和国际形势紧张的大背景下,我国第3代半导体产业继续向前推进。据初步统计,2018年我国第3代半导体整体产值约为7 423亿元(包括半导体照明),较2017年同比增长近13%。其中电力电子产值规模近12.3亿元,较上年增长23%以上;微波射频产值规模36.7亿元,较上年增长了20% ;光电(要紧为半导体照明)产业规模为7 374亿元,较上年增长近13%(见图1)。

图1 2018 年我国SiC、GaN 电力电子产业和微波射频产业产值

3.2 企业稳步扩产,内生发展为本

美國以國家安全爲由,聯合歐美、日本等發達國家,實施對中國等發展中國家的高端技術封鎖,我國半導體領域的海外並購之路艱難。另外,“中興事件”更揭露了我國在半導體等核心技術方面的缺失,爲擺脫受制于人的卡颈项局面,真正實現信息安全領域的自主可控,國內半導體自主創新發展需求迫切。在政策和資金的大力支持下,2018年,國內第3代半導體産業化進程不斷深入,企業積極擴産,多條産線(中試線)獲得啓用。

3.2.1 产线陆续开通,产能不断提升

據CASA不完全統計,2018年國內第3代半導體領域新增3條6英寸SiC産線。2018年國內SiC産線建設順利,新增3條6英寸(兼容4英寸)SiC産線(中試線),分別是株洲中車時代、三安集成和國家電網全球能源互聯網研究院(中試線)的6寸線,均已完成調試開始流片。除上述3條線外,國內泰科天潤和中電科55所已有SiC産線,至此國內目前至少已有5條SiC産線(包括中試線)。

3.2.2 氮化像投资升温,碳化硅热度持平

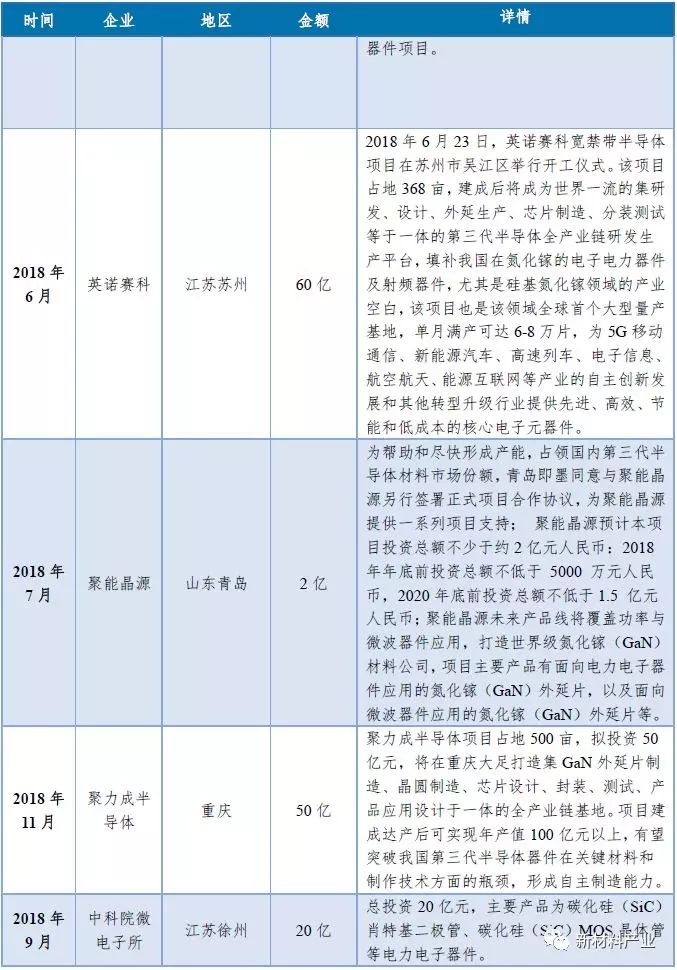

2018年國內第3代半導體投資擴産熱度不減,但重點投資方向略有變化(見表4)。據CASA不完全統計,目前國內第3代半導體相關領域共有8起大的投資擴産項目,已披露的總投資額至少達到639億元。

表4 2018 年国内第3 代半导体土地投资扩产详情

从扩产的方向上看,有4起与氮化稼(GaN)材料相关,包括外延及芯片、电力电子及射频器件等,投资扩产项目总额为220亿元(与2017年的19亿元相比,增加了近11倍),投资企业包括华灿光电、英诺赛科、聚能晶源以及聚力成半导体;碳化硅(SiC)材料相关的衬底、外延及芯片、封装测试、电力电子器件等项目的投资扩产总共4起,已披露的总额约为60亿元(与2017年的65亿元基本持平),投资企业包括中科院微电子研究所、台湾强茂集团、北京天科合达半导体股份有限公司以及山东天岳先进材料科技有限公司。其他以先進半導體集成电路为名义的投资1起,投资金额近359亿元,其中涉及建设一条SiC电力电子器件生产线。

3.3.3 并购视频案例虽少,交易金额可观

海外企业并购热潮形成鲜明对比的是,国内企业并购交易量仅有2例,但并购金额可观。其中闻泰科技拟收购安世半导体有限公司(以下简称“安世半导体”)成为国内半导体历史上最大并购案。而依据闻泰科技最新公报显示,公司共需支付交易对价201.49亿元。依据前期披露的现金购买方案,第一步为114.35亿元现金收购,2018年5月差不多支付其第一批款57.175亿元。目前并购仍在进行中,若此次收购完成后,闻泰科技与安世半导体将形成优势互补,进一步打开下游消费电子与汽车市场。安世半导体要紧生产Si分立器件、逻辑芯片和Powe rMos芯片等产品,另外也结束布局第3代半导体电力电子器件产品。2025-07-30日,科锐(Cree)公布与安世半导体签署非排他性、全球性的付费专利许可协议。通过这一协议,安世半导体将有权使用Cree的GaN电力电子器件专利组合,包括了超过300项已授权美国和海外专利,涵盖了HEMT(高电子迁移率场效晶体管)和G aN氮化镓肖特基二极管的诸多创新。

2018年10月30日,上海积塔半导体有限公司(简称“积塔半导体”)与先進半導體订立合并协议,积塔半导体吸收合并先進半導體。先進半導體是国内大型集成电路芯片制造商,主营业务为制造及销售5、6及8寸半导体晶圆。先進半導體依然国内最早从事汽车电子芯片、IGBT芯片制造的企业。

积塔半导体成立于2017年,是华大半导体旗下全资子公司,要紧从事半导体技术土地内的技术开发、技术咨询、技术服务、技术转让,电子元器件、电子产品、计算机软件及辅助设备的销售,计算机系统集成,物资及技术的进出口业务。这次成功合并,可使积塔半导体和先進半導體在人力资源、质量监控、工艺技术等方面充分整合,为先進半導體提供资金援助和其他行业资源,还将减少土地与厂址选择的限制和降低潜在关系交易的风险。

3.3 分工体系渐成,生态不断完善

整體而言,我國大陸地區在第3代半導體電力電子和射頻領域形成了從襯底到模組完整的産業鏈體系。器件生産方面以IDM模式爲主,且正在形成“設計-制造-封測”的分工體系。類似于國際企業,國內在第3代半導體電力電子和射頻領域以IDM模式爲主,但不同的是,國內的代表企業多是初創企業,而國際企業以傳統的Si、GaAs器件企業爲主。在分工體系方面,由于國內第3代半導體在電力電子和射頻産業尚處于産業化前期,産業規模相對較小,無法單獨支撐企業的生産經營活動,因而參與分工的企業通常以傳統的Si、GaAs或LED芯片業務爲主。

芯片設計方面,參與企業在增多,但數量仍然較少;代工環節,大陸産線尚在建設中,無法保障穩定批量生産,目前要紧依賴台灣企業進行代工。封測方面,傳統的封裝材料無法充分發揮第3代半導體的性能,特别是耐高溫的優勢,參與企業均在積極開發適合于第

3.4 地点主动部署,区域有序推进

在5G、新能源汽車、能源互聯網、軌道交通、國家部委軍備等下遊應用領域快速發展帶動下,第3代半導體産業將成爲未來半導體産業發展的重要引擎。2018年是第3代半導體産業發展重要窗口期,創新發展時機日趨成熟,衆多企業積極布局,産業鏈條已經形成。當前,我國第3代半導體産業發展初步形成了京津冀、長三角、珠三角、閩三角、中西部等5大重點發展區域(見表5)。

表5 2018 年国内第3 代半导体集聚区建设进展

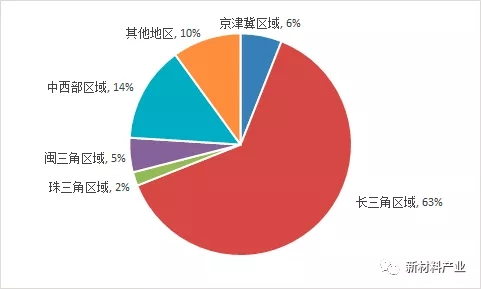

從2015年下半年至2018年底,已披露的第3代半導體項目投資總額來看,5大地區的投資額占比分別爲長三角區域(63%)、中西部區域(14%)、京津冀區域(6%)、閩三角區域(5%)、珠三角區域(2%)。

長三角地區第3代半導體産業集聚能力凸顯,投資總額607億元,其中,2018年投資總額超過550億元(其中積塔半導體的359億元投資以Si電力電子器件産線爲主)。北京、深圳、廈門、泉州、蘇州等代表性城市在2018年深入部署、多措並舉,有序推動第3代半導體産業發展(見圖2)。

图2 2015 年下半年—2018 年各区域项目投资分布情况

4.1 电力电子市场同比增长56%

4.1.1 SiC、GaN 电力电子器件市场

规模约28 亿元受到经济形势的妨碍,2018年我国半导体电力电子市场增速有所下滑。中国半导体协会数据显示,预计2018年中国半导体电力电子市场规模为2 264亿元,同比增长率为4.3%。2018年,SiC、GaN器件在电力电子应用土地的浸透率持续加大。依据CASA统计,2018年国内市场SiC、GaN电力电子器件的市场规模约为28亿元,同比增长56%,预计未来5年复合增速为38%,到2023年SiC、GaN电力电子器件的市场规模将达成148亿元。

現階段我國第3代半導體電力電子器件的市場滲透率仍然較低。國內應用市場中,進口中文产品的占有率仍然超過件樁SiC電力電子器件的市場規模約爲1.3億元,較2017年增加了1倍多。

4.1.2 电源市场占据半壁江山,光伏逆变器紧随其后

從應用市場來看,第3代半導體器件在電源(包括不間斷電源UPS、消費類電源PFC、工業及商業電源)、太陽能光伏逆變器領域取得了較大進展。

電源領域是第3代半導體電力電子器件領域最大的市場,規模約爲16.2億元,占到整個第3代半導體電力電子器件市場規模的近58%。以工業及商業電源市場中的服務器電源爲例,從2017年第3季度開始受到挖礦機的影響,預計2018年國內服務器電源市場規模約爲960億元,該領域中SiC電力電子器件的市場規模可達6.8億元。

太阳能光伏逆变器尽管在2018年第3代半导体电力电子器件土地仍然占据第2大的市场份额,但由于受到光伏“5·31”新政的妨碍,2018年中国新增光伏装机量有所减缓,全年约40G W,比2017年全年的新增量减少了25%。据CASA测算,2018年第3代半导体电力电子器件在光伏逆变器的市场规模约6.8亿元,相比2017年增速仅7%。尽管如此,SiC电力电子器件在光伏逆变器中浸透率却在逐年提升,国内几大太阳能光伏厂商从2017年均已结束采用SiC二极管,到2019年SiC电力电子器件的浸透率有望超过20%。

4.1.3 新能源汽车市场规模1.5亿元,整车市场有待起航

新能源汽車市場包括新能源汽車整車和充電樁2個細分領域,近2年來一直是第3代半導體電力電子器件應用領域中備受矚目的市場,而受到技術和成本等因素的制約,該市場的增長情況一直低于預期。2018年新能源汽車領域第3代半導體電力電子器件市場規模僅有1.5億元,雖然較2017年增長超過87%,但90%的市場由充電樁市場占據,新能源整車市場仍未起航。

2018年新能源汽车销售量累计值预计超过100万台,累计产销率比上年同期增加0.8%。但是在新能源整车应用土地第3代半导体器件的浸透率有待前进一提升。据CASA测算,2018年新能源汽车上电力电子器件的市场规模高达6亿元,而第3代半导体电力电子器件的市场规模仅1 700万元。

新能源汽車市場另一細分領域——充電樁市場表現反而不俗。以直流充電樁爲例,據CASA測算,電動汽車充電樁中的SiC器件的均匀滲透率達到10%,2018年整個直流充電90%,市場繼續被國際電力電子器件巨頭公司Cree、Rohm、Infeneon、Macom等公司中文产品占有,進口替代問題仍然亟需突破。

4.2 微波射频市场约24.5 亿元

4.2.1 GaN 射频器件市场规模约24.5 亿元

2018年,我國第3代半導體微波射頻電子市場規模約爲24.5億元,較2017年同比增長103%。國家部委應用和基站的持續增長將推動GaN射頻市場規模不斷膨胀。根據當前細分市場來看,國家部委、航天應用仍爲驅動GaN市場的主力軍,占GaN射頻市場規模的47%。受益于國家部委需求驅動,特別是機載和艦載軍用裝備現代化轉變,我國軍用雷達系統更新換代,AESA(有源相控陣)雷達技術成爲主流,這將推動對GaN射頻市場需求不斷增長。

4.2.2 移动通信基站成为GaN 射频

器件最要紧增長來源移動通信市場是GaN射頻器件市場增長的新動力。多頻帶載波聚合和大規模MIMO等新技術的出現,要求通信基站必須逐步采用性能更優異的功率膨胀器件。隨著5G商業化漸行漸近,5G基站的規模化鋪設將進一步催生對射頻微波射頻器件的大批需求。

移動通信基站應用方面,2018年GaN射頻市場需求達到9億元,同比增長翻2番。2018年我國2大設備商——中興、華爲在5G業務領域中砥砺奮進。受中美貿易戰影響,中興通訊上半年受“禁運事件”影響測試進程,下半年加速追趕並持續保全在第一梯隊。在美國、澳大利亞、意大利、加拿大等歐美國家阻撓聲中,華爲高歌猛進,11月底5G基站發貨量超過1萬套,帶動GaN射頻器件需求規模超過0.4億元。

4.2.3 未来5 年复合增速有望达60%

從市場前景來看,我國5G商業化漸行漸近,隨著移動通信要求的工作頻率和帶寬日益增加,GaN在基站和無線回傳中的應用持續攀升,預計2018—2023年未來5年我國GaN射頻器件市場年均增長率達到60%,2023年市場規模將有望達到250億元。

4.3 LED 应用规模超6 000 亿元

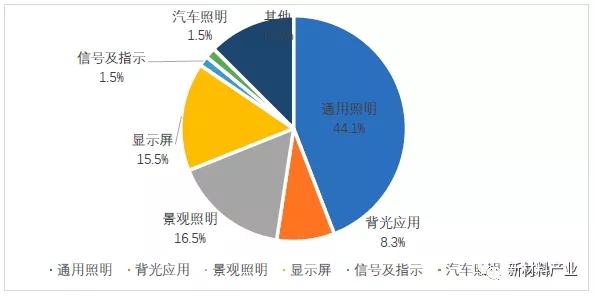

通用照明爲最大應用市場,新興應用開始起量。半導體照明是目前光電子板塊發展最快,體量最大的細分領域,我國目前是全球最大的半導體照明制造中心、銷售市場和出口地。

2018年,在内忧外困背景下,LED产业整体发展增速放缓,进入下降周期。其中应用环节约6 080亿元,同比增长13.8%。其中通用照明仍是最大的应用市场,占比达44.1%,但增速放缓,2018年约为5.0%,产值达2 679亿元。景观照明仅次于通用照明为第2大应用,产值达1 007亿元,同比增长26%,占整体应用市场的16.5%。显示应用中超小间距显示屏是市场要紧驱动力,2018年,LED显示屏产值为947亿元,同比增长30.2%。汽车照明作为LED应用新突破点,实现同比20%的高增量(见图3)。

图3 我国半导体照明应用域分布

第3代半導體因其優越的性能和在國民經濟、國家部委安全、社會民生等領域的廣泛應用,成爲國際社會科技競爭的焦點之一。當前,我國已開始全球最大、最複雜、發展最快的能源互聯網建設,已建和在建全球最高運營速度、最長運營裏程、最佳效益的高速軌道交通,並正在發展全球增長最快的新能源汽車,全球最大規模的5G移動通信,以及全球産能最大、市場最大的半導體照明産業。所有上述應用都需要第3代半導體材料和器件的支撐。

第3代半導體自主可控發展需求迫切。中國半導體産業該如何發展是一個複雜的問題,涉及到戰略目標設定、産業定位、技術路線、發展路徑、金融支持、人才培養與集聚等多方面。在當前國際國內新形勢下,中國第3代半導體産業實現“自主可控”發展具有一定基礎也具有可行性。

一是今天是进入第3代半导体产业的最佳窗口期。这一时期相关的国际半导体产业和装备巨头还未形成专利、标准和规模的垄断,存在2 ~3年的窗口期。

二是有一定的技術和産業積累。中國精密加工制造技術和配套能力在敏捷提升,人才隊伍基本形成,具備開發並主導這一産業的能力和條件。

三是良好的國際合作氛圍。越來越多的國外大學和研究機構願意與中國進行合作研究,並轉移成果。另外,每年大批在國外著名高校、科研機構和企業工作並掌握核心技術的專家學者和團隊回國創業。

四是市場需求的驅動。中國市場的多元性和需求梯度爲未來市場提供了機會。

五是中國的制度優勢。具有中國特色的“政産學研用”協同創新模式,爲新興産業的發展提供了可借鑒的經驗和成功的也许性。

(本文節選自第3代半導體産業技術創新戰略聯盟《2018第3代半導體産業發展報告》,有刪減。)

查看地圖

查看地圖 在線咨詢

在線咨詢